荷莫茲海峽已關閉、AI出口仍在翻倍——東亞能源進口國的即時壓力測試

世銀悲觀情境的三個「如果」,本週全部成為現實

TL;DR

- **荷莫茲海峽「無限期關閉」使世銀基準情境失效**——現實已直接進入能源壓力情境,Brent 站穩 $100 的風險急速升高,FGE 董事長警告年底可能逼近 $200 - **金融放大效應全面啟動**——美國 CPI 4.2% 三年新高、ECB 升息、VIX 四天漲 44%,央行被迫在經濟放緩時緊縮的惡性循環已從模型假設變為現實 - **AI 出口引擎依然強勁,但面對能源+金融+地緣三重逆風**——台灣 Q1 GDP +14.55% 的亮眼數字背後,98% 能源依賴進口的結構性脆弱正被同時放大

荷莫茲海峽:從情境假設變成已發生事實

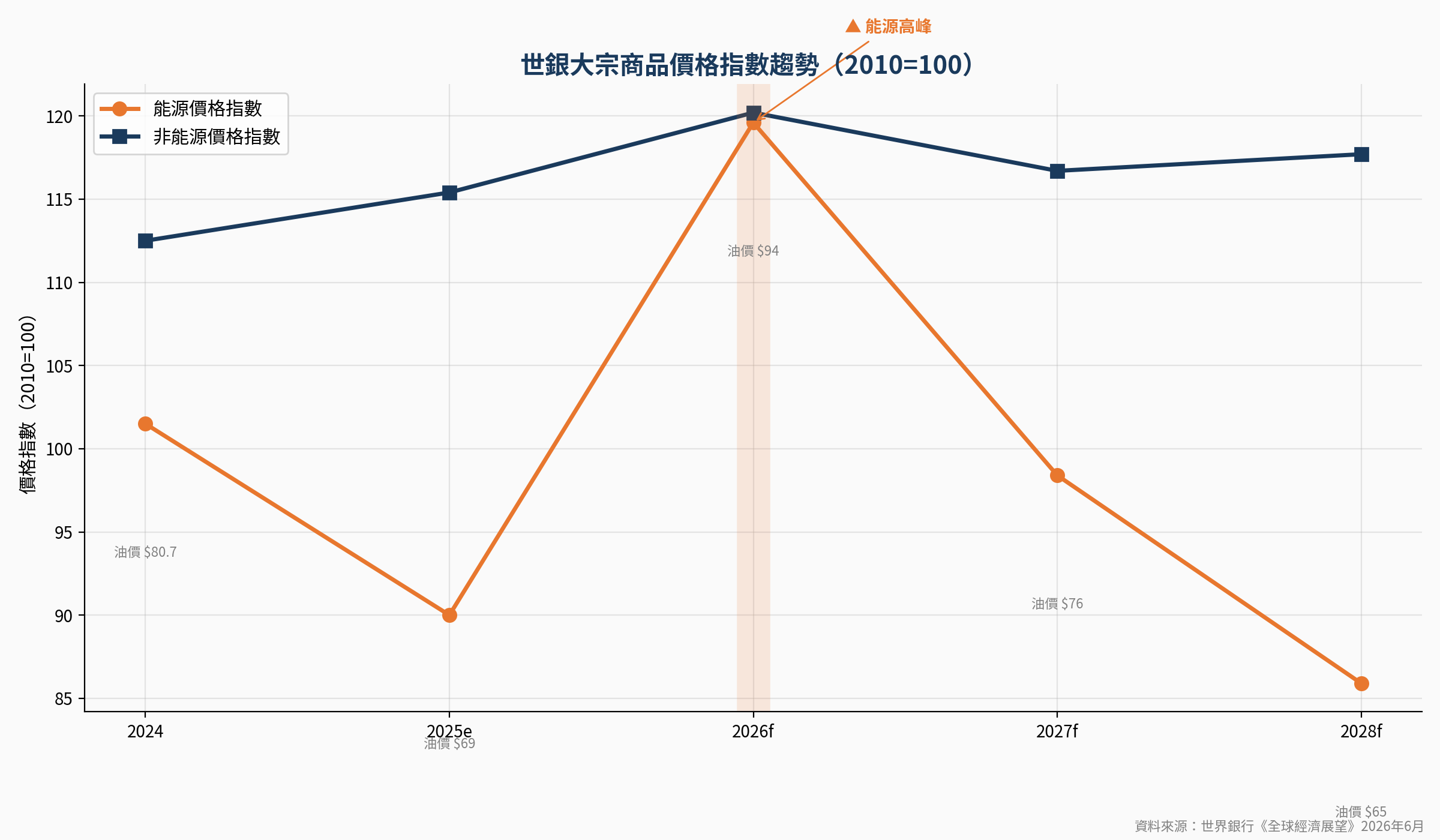

世銀 6 月 GEP 的基準情境假設「最嚴重中斷 7 月結束」。這個假設可能已經失效。

伊朗在美伊週三夜間飛彈交火後宣布海峽「無限期全面關閉」,聲明稱「由於美國『敵人』一再違反停火協議,荷莫茲海峽將關閉至另行通知」。船舶追蹤顯示,早在 5 月 29 日起 Musandam 附近已有大量船隻拋錨等候。——inff.cc 引述伊朗航運管理局聲明, 2026-06-11

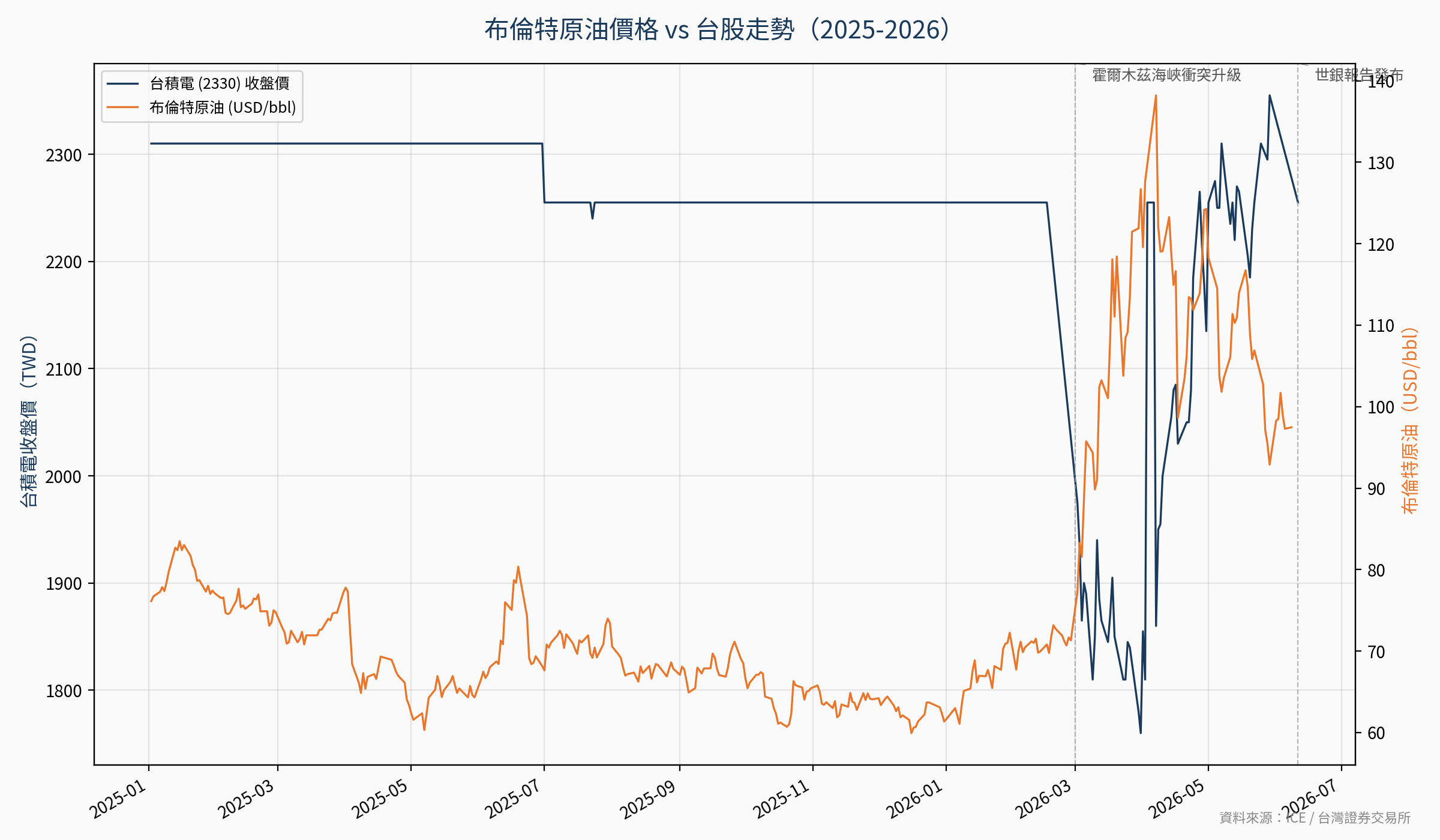

油價走勢佐證了這一判斷。6 月 9 日以伊停火消息傳出,Brent 一度跌破 $93;但停火僅維持 48 小時——6 月 11 日海峽再度關閉,Brent 回彈至 **$97.5**。同時奈及利亞示威者關閉 13 座油田設施,日產量損失 40 萬桶,構成荷莫茲以外的額外供給壓力。——inff.cc 引述路透社/FT, 2026-06-09;引述奈及利亞媒體, 2026-06-09

> 「若荷莫茲海峽八月仍有效關閉,油價將升至每桶 150 美元;年底前可能接近 200 美元。」 > ——Fereidun Fesharaki, FGE NexantECA 董事長, Bloomberg 2026-06-12

市場對「能源壓力情境」的定價已遠超世銀的 $115 假設。

亞洲開發銀行(ADB)亦發出警告:亞洲能源危機已達「最壞情境」,15 國已申請共 40 億美元緊急支援。世銀與 ADB 的同步警告構成機構共識。——FT, 2026-06-12

**關鍵判斷**:世銀模型中「供給削減 4%」的能源壓力情境,前提是海峽 Q4 才全面恢復。若「無限期」成真,實際削減可能超過 4%,Brent 站穩 $115 的風險正在急速升高。

日本能源重組——首相親口證實的繞行成本

日本已完成能源供應鏈的戰時重組,但重組代價巨大。

> 「7 月原油進口量將與去年持平,且 100% 不經荷莫茲海峽。」 > ——高市早苗, 日本首相, 首相官邸記者會 2026-06-11

美國對日原油出口擴大至去年的 **10 倍**,供應已確保至 2028 年 3 月。同時美國延長俄羅斯薩哈林 2 號計畫許可至 2026 年 12 月,允許日本繼續自該計畫取得石油——這是日本分散中東依賴的另一條路線。——inff.cc 引述路透社, 2026-06-11

但重組有代價:美國原油運至日本的運距是波斯灣的 3–4 倍,10 倍的出口擴張意味著巨量的物流溢價。日本「確保供應」的同時,進口成本結構已根本改變。

軍事護航:關閉中的例外通道

川普透露美軍在荷莫茲海峽執行秘密護航任務,聲稱已護送 2 億桶原油及 200 艘船隻安全通過,能源部長稱經海峽出口「顯著增加中」。——inff.cc 引述白宮/能源部長聲明, 2026-06-10

即使「關閉」期間,部分通行仍透過軍事護航維持——但這種模式不可能無限擴大,且本身就是地緣風險溢價的來源。

金融壓力通道:已從假設變為數據

世銀「能源+金融壓力情境」的核心假設——通膨飆升、央行被迫升息、市場波動放大——本週全部應驗。

通膨與央行行動

| 指標 | 數據 | 意義 | |------|------|------| | 美國 CPI | **4.2%**(三年新高) | Fed 降息完全無望 | | 美國 PPI | **6.5%**(本輪新高) | 批發通膨向下游傳導中 | | 歐元區通膨 | 2.9% | ECB 升息 25bp,2023 底以來首次 | | VIX | 四天暴漲 **44%** | 市場恐慌急劇升溫 |

ECB 理事 Nagel 表示:「若情況需要,7 月準備再度升息。」25bp 可能只是開始。——Bloomberg, 2026-06-12

韓國央行(BOK)總裁申鉉松再度暗示將於下次貨幣政策會議升息,以抑制中東戰爭引發的通膨壓力。台日韓三國央行中,BOK 與 ECB 已進入升息通道,BOJ 尚未行動。——Korea Times, 2026-06-12

PPI 6.5% 由能源價格主導。PPI 領先 CPI——若批發通膨持續向下游傳導,消費者物價仍有上行空間。——Times of Oman, 2026-06-12

金融放大效應已啟動

世銀悲觀情境中的「金融放大效應」——央行被迫在經濟放緩時緊縮,資本外流推動新興市場貨幣貶值,進一步放大進口成本——已不是模型中的假設條件,而是本週正在發生的事。

台灣 3 月外資淨流出 **9,483 億 TWD**、韓國年初至今外資淨賣 **103 兆 KRW**。疊加美國 CPI 4.2% 推升美元利率預期,新台幣與韓元面臨的貶值壓力只會加劇。

AI 出口引擎 vs. 三重逆風

東亞 AI 出口數據依然驚人:

- 台灣 Q1 GDP **+14.55%** - 韓國 5 月半導體出口 **$37.2B**(+169.4%) - 日本半導體設備出口 **+41.6%**

NVIDIA 的 AI GPU 需求是結構性的,不因油價或地緣衝突消失。但現在的問題不是「AI 能否抵消能源」,而是三重逆風同時啟動:

**能源成本已鎖定高位**——海峽無限期關閉 + 奈及利亞日減 40 萬桶 = 供給面壓力短期無解

**金融壓力正在放大成本**——ECB 升息 + 美 CPI 4.2% + VIX +44% = 資本流出壓力推動本幣貶值,進口帳單以本幣計更加膨脹

**外需可能同步收縮**——全球央行被迫緊縮 → 全球需求放緩 → 非半導體出口(韓國汽車已 -5.9%)進一步承壓

台灣的矛盾最尖銳:GDP +14.55% 的亮眼數字背後,98% 能源依賴進口,而進口來源正在被地緣衝突切斷、被繞行成本推高、被匯率貶值放大。

觀察信號更新

判斷是否正從「AI 支撐的韌性」滑向「能源拖累的衰退」,本週新增關鍵觀測點:

- **荷莫茲海峽實際通行量**:軍事護航能維持多少流量?若美軍護航規模無法擴大,「無限期關閉」將成為真正的供給中斷 - **日本模式是否可複製**:台灣能否像日本一樣快速切換至美國/俄羅斯供給?若不能,台灣面臨的能源風險遠高於日本 - **ECB + Fed 利率路徑**:若美國 CPI 持續高於 4%,Fed 降息完全無望,美元走強將持續壓迫亞幣 - **Brent 是否站穩 $100 以上**:$93 → $97.5 的反彈已在進行——若持續站穩 $100,世銀悲觀情境的觸發條件基本滿足

結語

一週前,世銀的悲觀情境還是「如果海峽長期關閉、如果通膨飆升、如果金融壓力疊加」。截至 6 月 12 日,這三個「如果」都已部分或全面成為現實:海峽無限期關閉、美國 CPI 三年新高、ECB 被迫升息、VIX 四天漲 44%。

AI 出口引擎仍在高速運轉,但它面對的不再是單一的油價衝擊,而是能源、金融、地緣三重壓力的同時發作。

日本已用首相級聲明和 10 倍美國原油進口完成了能源繞行——台灣和韓國能否以同等速度完成類似重組,將決定「AI 紅利」能否跑贏「荷莫茲成本」。

資料來源與限制

**主要資料來源**

- World Bank Global Economic Prospects (GEP), June 2026 - Bloomberg, Financial Times, Reuters(油價、央行政策、市場數據) - 日本首相官邸記者會(高市早苗聲明, 2026-06-11) - 美國勞工統計局(CPI/PPI)、歐洲央行記者會 - 伊朗航運管理局聲明(經 IRNA 發布) - Korea Times, Times of Oman, BBC - Asian Development Bank(經 FT 報導) - inff.cc 即時報導彙整

**資料限制**

- 荷莫茲海峽實際通行量無公開即時數據,僅能依據船舶追蹤與官方聲明推斷 - 日本「10 倍美國原油進口」為首相記者會口述數字,尚無海關統計正式確認 - 台灣外資流出數據為 TWSE 公布之 3 月份數據,4–5 月數據尚未更新 - 韓國外資淨賣出為年初至今累計,含匯率估值效應 - VIX +44% 為四日漲幅,非單日數據 - 世銀 GEP 情境模型為靜態假設,未納入 6 月 11 日後的最新地緣發展