KOSPI 一年半漲 250%——東亞資本市場的半導體詛咒

SK海力士+1,229%,三星+526%,台積電+115%。然後荷莫茲海峽封了。

> 這是資本市場分析,不是經濟分析。本文討論的是股價、資金流動與指數結構,不代表實體經濟狀況。

TL;DR

- KOSPI 一年半漲 **+250%**,幾乎全靠 SK Hynix(**+1,229%**)和三星。三月荷莫茲危機回撤 **-19.9%**——五市最深。半導體曝險是蜜糖也是毒藥。 - Oracle 財報後暴跌 -11%:AI capex 敘事出現第一道裂縫。買家花到 FCF 為負,賣家的訂單還能加速嗎? - 東亞資本市場已分裂為「AI 三國群」(台韓日,相關性 0.66)與「中國群」(滬港,相關性 0.70),跨群相關性僅 0.40-0.47。

五個市場,誰在漲什麼

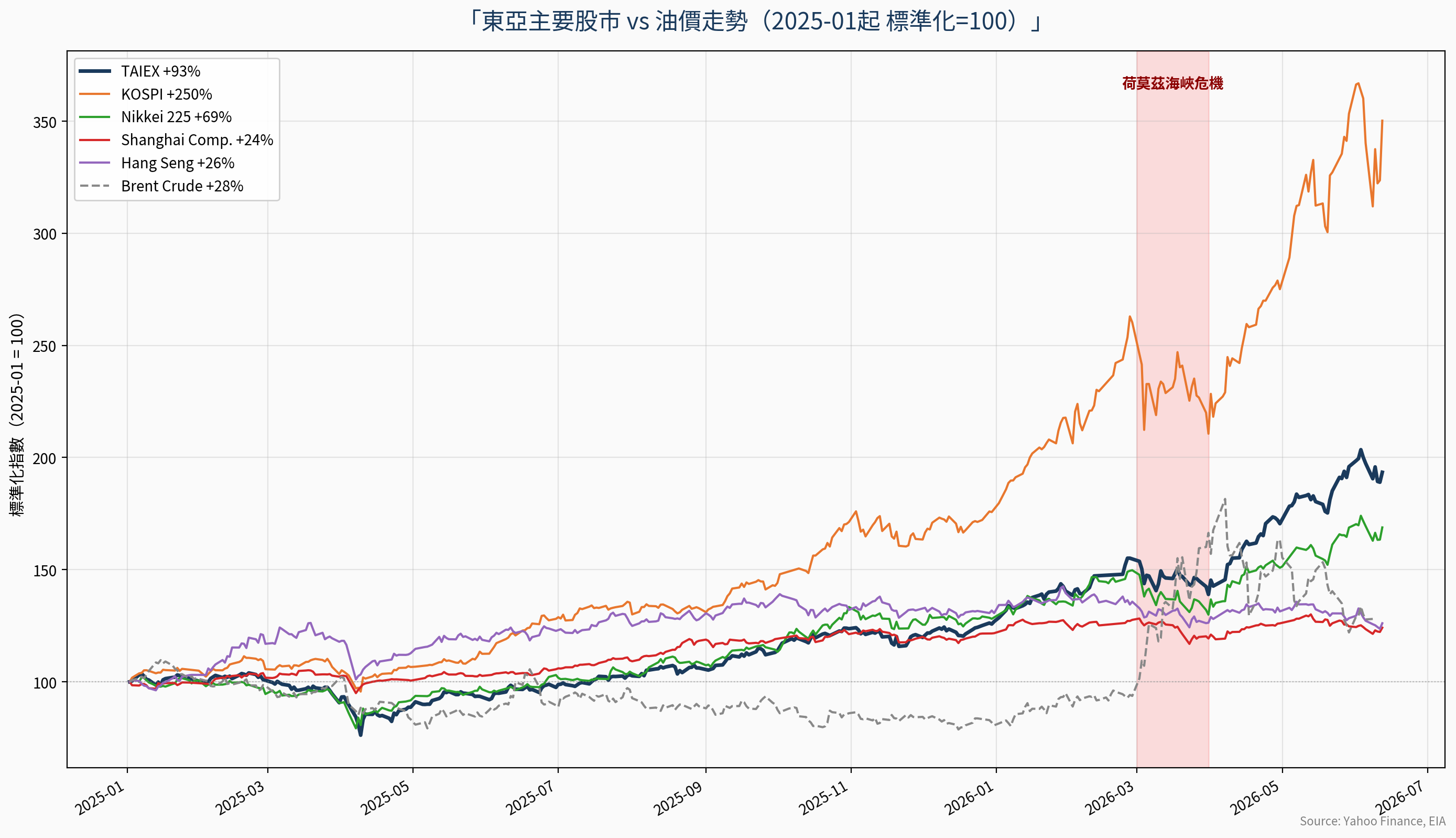

2025 年 1 月至 2026 年 6 月,KOSPI 從 2,482 漲到 8,402——**漲幅 +250.2%**。荒謬到需要反覆確認。同期 S&P 500 漲了約三成,費半漲了約一倍多。一個已開發國家的全市場寬基指數,一年半漲兩倍半,不是因為韓國經濟成長 250%,而是因為 KOSPI 被半導體綁架了。

然後三月來了。荷莫茲海峽危機期間,KOSPI 最大回撤 **-19.9%**——五個東亞市場裡最慘的一個。漲最多,跌最深。

先看數字:

| 指數 | 2025-01 | 2026-06-12 | 漲幅 | 三月最大回撤 | |------|---------|------------|------|-------------| | KOSPI | 2,482 | 8,402 | **+250.2%** | **-19.9%** | | TAIEX | 23,047 | 44,159 | +93.4% | -10.4% | | Nikkei 225 | 39,849 | 66,357 | +68.8% | -13.2% | | Hang Seng | 20,397 | 24,742 | +26.1% | -10.0% | | Shanghai | 3,462 | 4,049 | +24.1% | -8.8% |

五個市場,兩個世界。KOSPI、TAIEX、Nikkei 三個「AI 設備國」漲幅 69%–250%;上證和恆生「中國板塊」只漲了 24–26%。差距不是一點,是十倍。

原因:**半導體權重**。KOSPI 裡 Samsung 佔約 20–25% 市值,SK Hynix 再加約 10%。台積電在 TAIEX 的權重超過 30%。日本沒有單一公司主導,但 Tokyo Electron、Advantest、Screen Holdings 是這輪行情的主力。

Bloomberg(2026-06-11)報導,SK Hynix 相關 ETF 的爆發性成長「正在成為該股票交易中的一股力量」——被動資金的槓桿效應放大個股波動,再放大指數波動。ETF 資金流入推高 SK Hynix → SK Hynix 推高 KOSPI → KOSPI 吸引更多 ETF 流入。自我強化迴路,上漲時是推進器,下跌時是加速器。

單日波動印證。據 Bloomberg(2026-06-12)報導,川普暗示美伊協議接近達成後,KOSPI **單日飆漲 8%**,晶片股全線噴出。一個月前跌了 20%,現在一天漲 8%。這不是正常市場擺幅——這是高度集中於半導體的指數在地緣事件下的非線性反應。

半導體詛咒:從市場風險到物理風險

2026 年 6 月 12 日,SK Hynix 清州 M15X 廠發生火警。氟氣與氮氣混合引發事故,4,000 名員工疏散,1 人受傷。**這不是該廠第一次出事。**

同日,Bloomberg 報導「Hormuz Oil Flows Surge as Gulf Producers Embrace Workarounds」——海峽雖「關閉」,油品透過繞道方案持續流通(首艘被困韓國油輪 6 月 10 日已抵蔚山港卸貨)。伊朗南部本德爾阿巴斯附近持續傳出爆炸。衝突未結束,但市場在「關閉」和「繞道」之間找到了脆弱的平衡。

脈絡:SK Hynix 過去 18 個月股價漲了 **+1,229%**,是全球 HBM 記憶體的絕對壟斷供應商。一家公司的股價驅動一個國家的指數漲 250%。當這家公司的晶圓廠著火,問題不只是「股價會跌多少」——而是**全球 AI 基礎設施的供應鏈有一個物理意義上的單點故障**。

半導體詛咒的含義因此擴展:不只是「指數被單一產業綁架」的市場結構風險,還包括「該產業的物理產能集中在幾座晶圓廠裡」的操作風險。KOSPI 的 -19.9% 回撤在三月是被地緣政治觸發的;下一次觸發可能是工安事故。

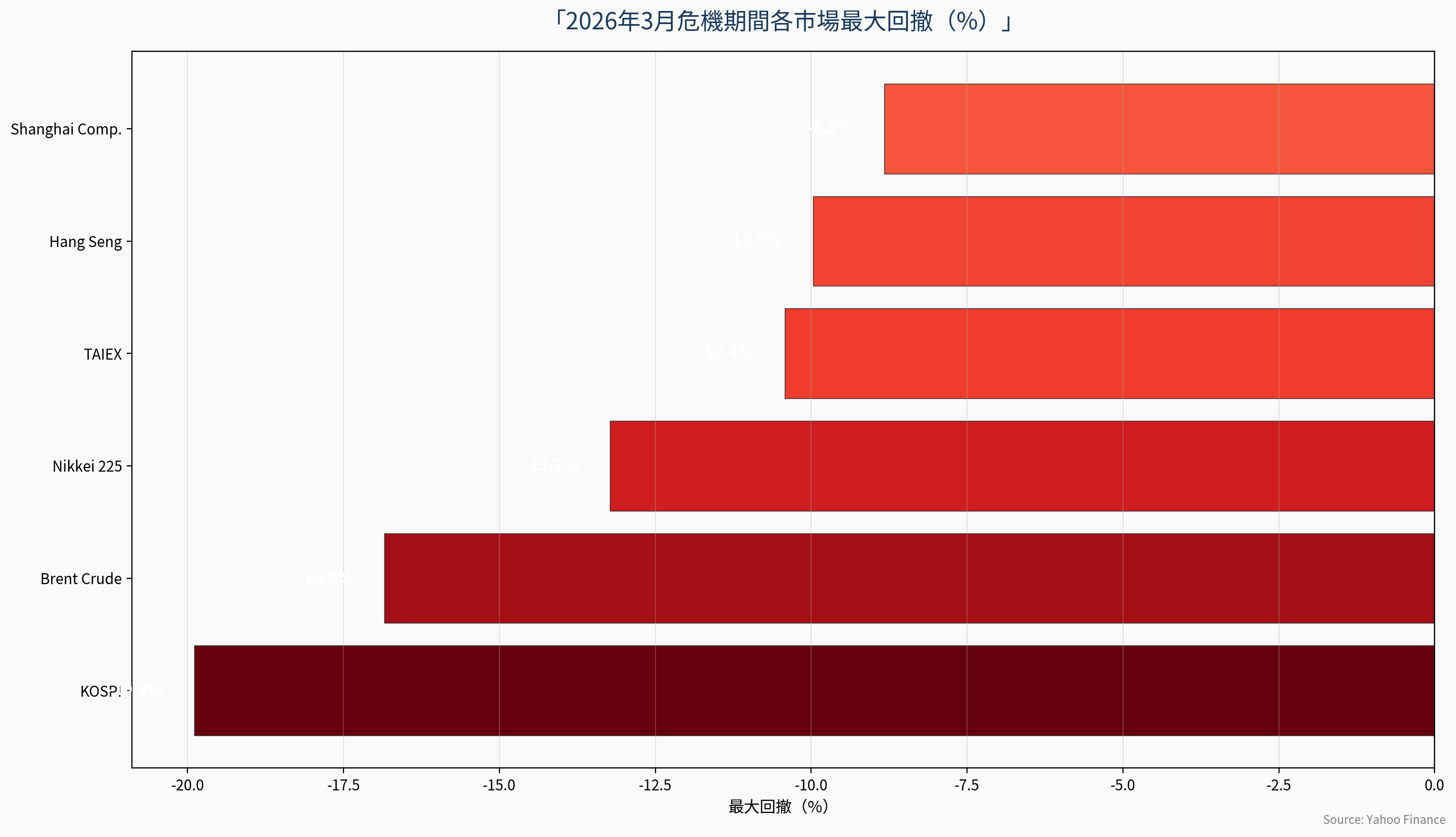

三月壓力測試:曝險越重,跌越深

2026 年 2 月 15 日荷莫茲海峽危機爆發,Brent 從 $70 飆升到 3 月 31 日 peak $126.7(+81%)。回撤排名:

1. **KOSPI: -19.9%**(3/31 見底) 2. **Nikkei: -13.2%**(3/31 見底) 3. **TAIEX: -10.4%**(3/31 見底) 4. **Hang Seng: -10.0%**(3/23 見底) 5. **Shanghai: -8.8%**(3/23 見底)

幾乎完美複製半導體曝險排序。

6 月 12 日伊朗南部本德爾阿巴斯與錫里克地區再度發生多起爆炸——距荷莫茲海峽咫尺之遙。衝突在**升級**而非降溫,Brent 仍在 $97.5。三月壓力測試可能不是「已結束的事件」,而是「持續中的狀態」。

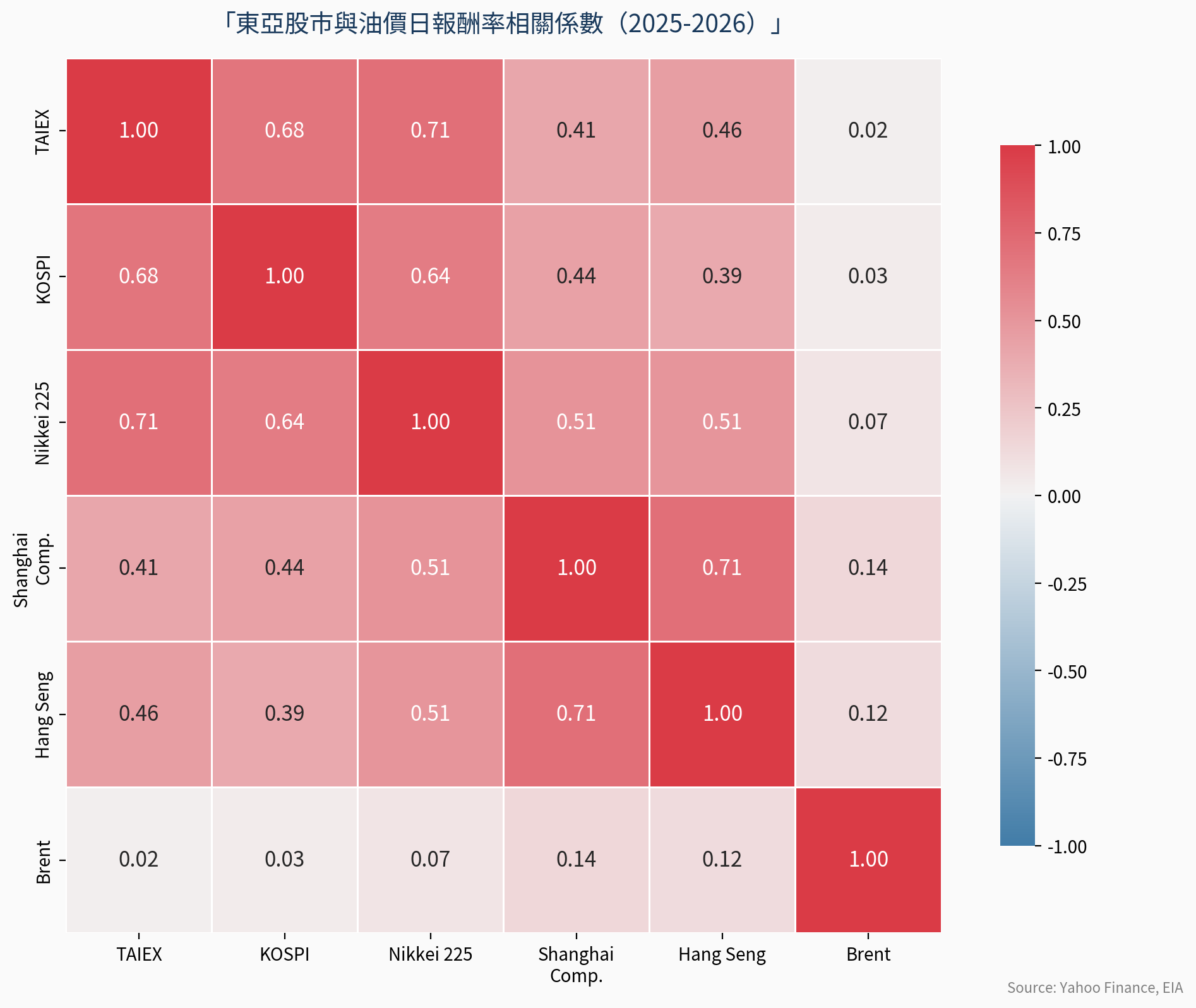

東亞是兩個板塊

373 個交易日的相關性矩陣:

``` TAIEX KOSPI Nikkei Shanghai HangSeng TAIEX 1.00 0.67 0.67 0.40 0.45 KOSPI 0.67 1.00 0.64 0.45 0.41 Nikkei 0.67 0.64 1.00 0.47 0.45 Shanghai 0.40 0.45 0.47 1.00 0.70 HangSeng 0.45 0.41 0.45 0.70 1.00 ```

兩個清晰的集群:

- **AI 三國群**(TAIEX / KOSPI / Nikkei):集群內平均相關性 **0.66** - **中國群**(Shanghai / Hang Seng):集群內相關性 **0.70** - **跨集群**:僅 **0.40–0.47**

「東亞市場」是一個不存在的整體。它是兩個板塊,碰巧在同一個時區。

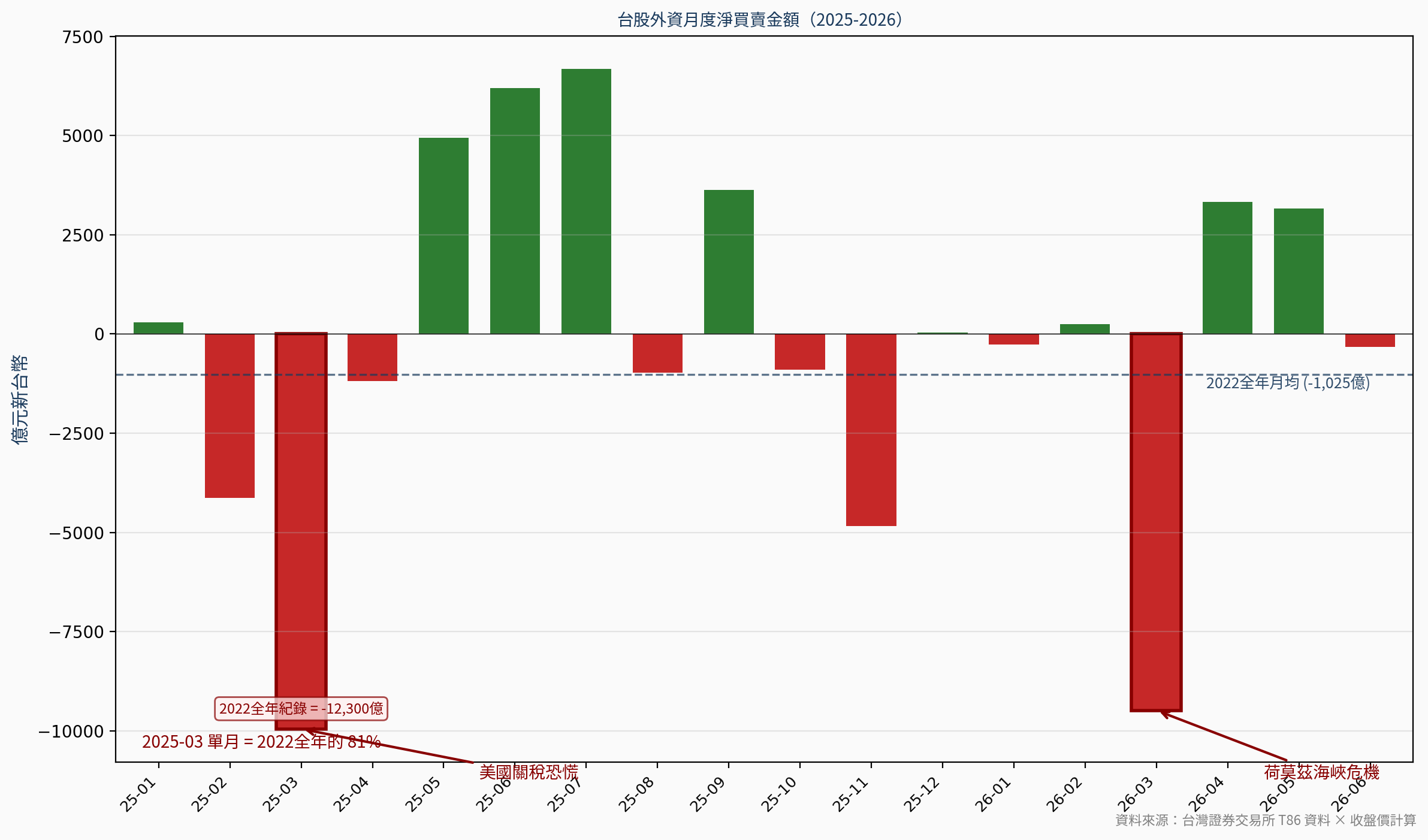

外資是鐘擺——但 Portfolio ≠ Strategic

台灣外資月度淨買賣超(億 TWD):

| 年月 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |------|-----|-----|------|------|------|------|------|------|------|------|------|------| | 2025 | +300 | -4,137 | **-9,951** | -1,187 | +4,946 | +6,192 | +6,682 | -978 | +3,631 | -902 | -4,844 | +32 | | 2026 | -259 | +249 | **-9,483** | +3,323 | +3,167 | -327 | — | — | — | — | — | — |

模式:**巨額賣出 → 1–2 個月回補 → 歸零 → 重複**。韓國也一樣:2026 年 YTD 外資 net sold 103 兆 KRW,歷史紀錄。

但這裡出現悖論。6 月 11 日,OpenAI 執行長 Altman 親赴三星電子水原總部與 Kakao 城南總部,討論 AI 整合策略。外國 portfolio 資金在歷史性拋售韓國,外國 strategic 資金(OpenAI)卻在加深與韓國的綁定。**這兩股外資的方向完全相反。**

含義:portfolio capital 對韓國的看法是「估值太高、風險太大」;strategic capital 的看法是「AI 供應鏈上游的唯一入口」。如果 Altman 是對的,外資鐘擺最終會擺回買方;如果 portfolio 資金是對的,AI 需求敘事即將到頂。

AI 資本開支的第一道裂縫

6 月 11 日,Oracle 公佈超預期的財報後股價暴跌 **-11%**。

原因不是營收差——營收打敗預期——而是 FY capex guidance 達 **$700 億美元**,遠超市場預期,自由現金流轉為**負數**。

這是 AI 資本開支敘事出現的**第一道可觀察裂縫**。

過去 18 個月的核心邏輯:hyperscaler 瘋狂買 GPU / HBM → SK Hynix 和 TSMC 訂單爆滿 → 股價噴射。這條邏輯推動了 KOSPI **+250%** 和 TAIEX +93%。

但 Oracle 揭示了鏈條的脆弱點:**如果買家花到 FCF 為負,市場開始懲罰買家,那買家的訂單還能加速嗎?**

前瞻信號:如果更多 hyperscaler(Microsoft、Meta、Google)在下一季財報中被問到同樣的 FCF 問題,半導體供應鏈的 forward orders 就有修正風險。KOSPI 的 250% 漲幅裡,有多少 price in 了「永遠加速的 AI capex」?

Oracle -11% 是這個假設崩壞的前導指標。

日本的鏡像:從設備出口到生態系投資

日本的資金結構呈現鏡像:外資連續 8 週淨買超(5/23 當週 ¥1.08 兆),日本本國投資者 5 月淨賣超海外股票 ¥2.72 兆(5 年紀錄)。

更值得注意的是結構性轉變:6 月 10 日 NTT 宣布成立 **¥800 億 IOWN AI Tech Fund**,在矽谷和東京設立新辦公室,投資全球 AI 新創。日本不只是「賣半導體設備給 AI」——它開始用自有資本**參與 AI 生態系本身**。

這意味著日本的 AI 曝險正在從「設備出口的周期性收入」擴展為「AI 生態系的權益性部位」。如果 AI 敘事反轉,日本的下行曝險比一年前更大。

觀察信號

1. **Oracle 的領先意義**:下一季 Meta、Microsoft、Google capex guidance 是否出現同樣的 FCF 焦慮?如果出現,SK Hynix / TSMC 的 forward orders 是下一個修正目標。 2. **SK Hynix 的物理風險**:清州 M15X 廠火警後產能復原速度。如果 HBM 交貨延遲,這是全球 AI 基礎設施建設的瓶頸。 3. **荷莫茲局勢**:本德爾阿巴斯爆炸顯示衝突未結束。Brent $97.5 已是新常態還是下一波衝擊的前菜? 4. **外資鐘擺**:portfolio 資金持續出逃 vs. strategic 資金持續進入。哪一邊先反轉?

資料來源與限制

**數據來源:** Yahoo Finance、TWSE(台灣證券交易所)、KRX(韓國交易所)、Bloomberg、Reuters、日本財務省(MOF Japan)。外資月度數據取自台灣金管會統計。

**分析限制:**

- Samsung、SK Hynix、TSMC 在各指數中的精確權重為估計值,非即時官方數據。但漲幅排序與半導體曝險程度的相關性即使在粗略估算下仍然清晰。 - 相關性矩陣基於 373 個交易日(2025-01 至 2026-06),樣本期間有限,結論應謹慎引用。 - 本文為市場結構分析,不構成投資建議。

**新聞來源:** Bloomberg(2026-06-11, 2026-06-12)、Livemint/Bloomberg(2026-06-12)、Reuters。