目錄 (6/10)

KOSPI 一年半漲 250%——東亞資本市場的半導體詛咒

SK海力士+1,229%,三星+526%,台積電+115%。然後荷莫茲海峽封了。

外資是鐘擺——但 Portfolio ≠ Strategic

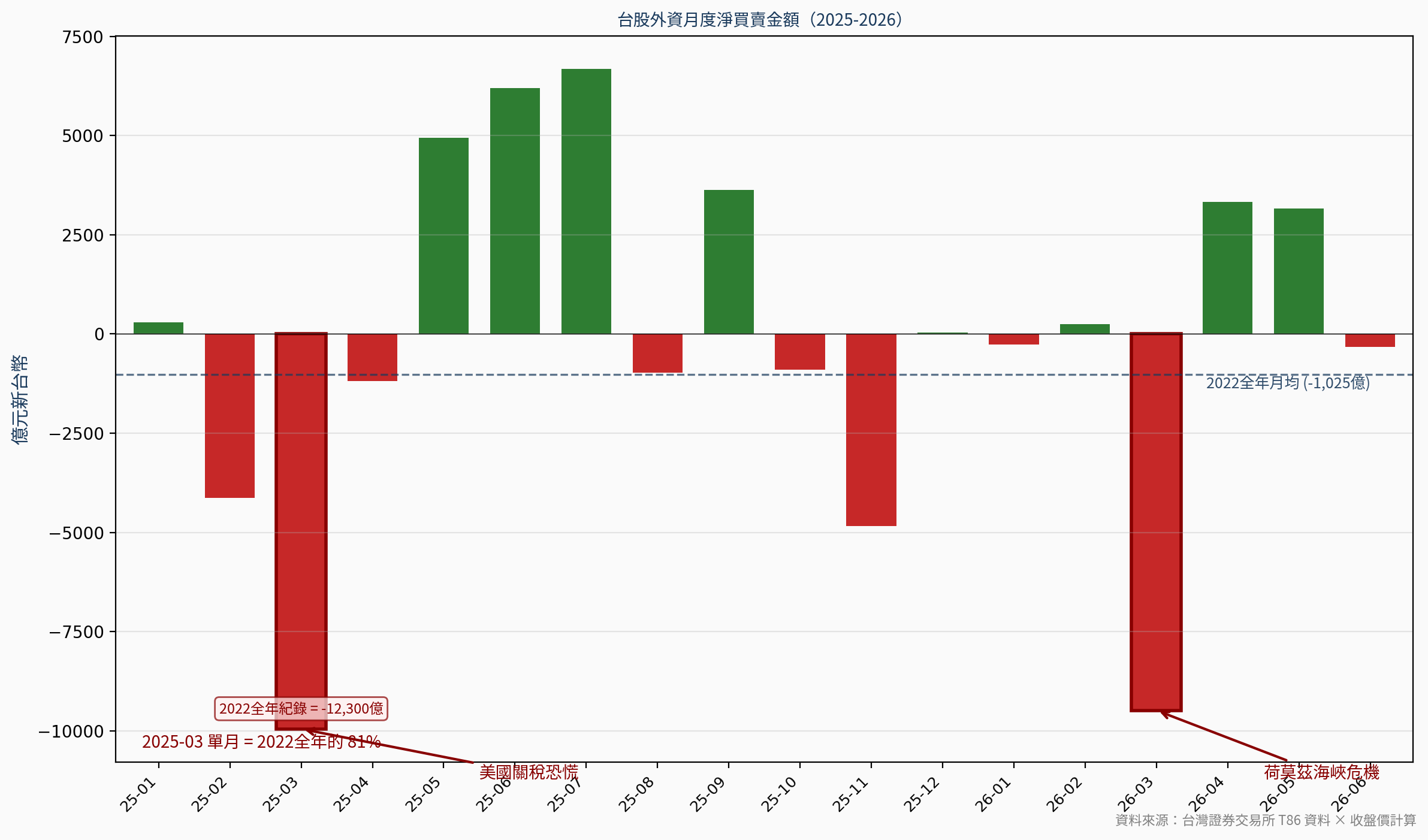

台灣外資月度淨買賣超(億 TWD):

| 年月 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |------|-----|-----|------|------|------|------|------|------|------|------|------|------| | 2025 | +300 | -4,137 | -9,951 | -1,187 | +4,946 | +6,192 | +6,682 | -978 | +3,631 | -902 | -4,844 | +32 | | 2026 | -259 | +249 | -9,483 | +3,323 | +3,167 | -327 | — | — | — | — | — | — |

模式:巨額賣出 → 1–2 個月回補 → 歸零 → 重複。韓國也一樣:2026 年 YTD 外資 net sold 103 兆 KRW,歷史紀錄。

但這裡出現悖論。6 月 11 日,OpenAI 執行長 Altman 親赴三星電子水原總部與 Kakao 城南總部,討論 AI 整合策略。外國 portfolio 資金在歷史性拋售韓國,外國 strategic 資金(OpenAI)卻在加深與韓國的綁定。這兩股外資的方向完全相反。

含義:portfolio capital 對韓國的看法是「估值太高、風險太大」;strategic capital 的看法是「AI 供應鏈上游的唯一入口」。如果 Altman 是對的,外資鐘擺最終會擺回買方;如果 portfolio 資金是對的,AI 需求敘事即將到頂。